シンガポールに長く住むのであれば、シンガポール貯蓄債券(Singapore Savings Bonds、SSB)の購入は良い投資選択肢となりえます。定期預金では途中解約ができず、満期になったタイミングで金利が下がってしまうと、期待していた利子を得るのが難しくなります。

その点、SSBは半年に1回、10年間にわたって利子を受け取ることができ、途中解約も可能です。さらに、保有年数が長くなるほど金利が上がるので、長期的に安定した収益が期待できます。

このページでは

・SSBの特徴とメリット

・利率の確認方法とシミュレーション

・SSB購入に向いている人

がわかりますよ!

*SSBの詳細は公式ウェブサイトをご確認ください。

*一般的な情報の提供を目的として作成したものであり、投資勧誘、推奨を目的としたものではありません。最終的な投資決定はご自身の判断でなさるようにお願いします。

国債とは?

国債とは、国(政府)が発行する借金の証書(債券)で、政府が資金を調達するために発行し、個人や企業、金融機関が購入することで資金を提供します。政府は、定期的に利息を支払い、満期時に元本を返済します。

特徴

- 安全性が高い:政府が発行するため、リスクは低いとされます。

- 定期的な利息:保有期間中に定められた利息を受け取れます。

- 元本の返還:満期時に元本が返還されます。

シンガポールの国債は安全?

格付け

シンガポールの国債は、主要な信用格付け機関から最高評価を受けています。

| 国名 | ムーディーズ(Moody’s) | スタンダード & プアーズ(S&P) | フィッチ・レーティングス(Fitch Ratings) |

| シンガポール | Aaa (見通し:安定的) | AAA (見通し:安定的) | AAA (見通し:安定的) |

| 日本 | A1 | A+ | A |

| アメリカ | Aaa | AA+ | AA+ |

これらの評価は、シンガポール政府の債務返済能力が非常に高く、投資リスクが極めて低いことを示しています。

シンガポールの国債の種類

シンガポールでは以下の国債が発行されています:

- Singapore Savings Bonds (SSB): 個人向けで満期10年、途中解約可能、変動金利。

- Singapore Government Securities (SGS Bonds): 機関投資家向け、固定金利や変動金利あり。

- Treasury Bills (T-bills): 短期国債(6ヶ月または1年)、割引方式で販売。

SSBは一般の個人投資家でも簡単に購入でき、低リスクな投資手段として人気です。

SSB vs. 定期預金の違い

| 項目 | SSB(シンガポール貯蓄債券) | 定期預金(Fixed Deposit, FD) |

| 発行元 | シンガポール政府 | 各銀行 |

| 安全性 | 非常に高い(政府保証) | 高い(銀行の信用次第) |

| 金利 | 長期保有で上昇する(最長10年) | 期間ごとに固定(例:6ヶ月、1年) |

| 利息の受け取り | 6ヶ月ごとに支払い | 満期時または定期的に支払い |

| 流動性(解約のしやすさ) | いつでも解約可(ペナルティなし) | 途中解約は可能だが、ペナルティあり |

| 最低投資額 | 500 SGD(最大20万SGDまで) | 銀行による |

SSBのメリット

- 政府保証で安全性が高い: 銀行破綻のリスクなし。

- 長期保有で金利が上がる: 保有年数が増えるほど金利が高くなり、10年後には高金利を享受。

- 途中解約が自由: ペナルティなしで解約可能。

- 利息が6ヶ月ごとに支払われる: 定期的なキャッシュフローを得られる。

定期預金のメリット

- 短期で固定金利が確定: 例えば、6ヶ月や1年の定期預金で、最初から確定した金利で運用可能。

- 銀行プロモーションによる高金利の可能性: 高い金利を提供する銀行キャンペーンもあり。

- 簡単に開設できる: 銀行口座があればすぐに申し込める。

結論:どちらを選ぶべきか?

- 短期間(6ヶ月~1年)で資金を運用したい → 定期預金。高金利プロモーションがあれば、SSBよりお得な場合も。

- 安全性を重視し、長期的に運用したい → SSB。10年間の長期運用では金利が徐々に上がり、有利。

- 途中で資金が必要になる可能性がある → SSB。ペナルティなしで解約でき、流動性が高い。

シンガポールでは、定期預金の金利が銀行のプロモーションによって変動するため、短期なら定期預金、長期ならSSBを検討するのが賢い選択です。

SSBの利子レート

利子レートはどこで確認できる?

シンガポール金融庁(Monetary Authority of Singapore, MAS)の公式ウェブサイトで確認できます。

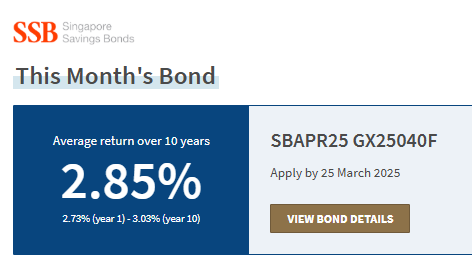

2025年4月(GX25040F)の例

現在募集されている債券を確認できます。2025年3月中に購入できるのは、2025年4月1日発行の「GX25040F」です。

[債権の詳細 View Bond Details]を見てみると金利、申し込みスケジュールなどが確認できます。

金利

10年満期に近づくにつれて金利が高くなります。10年満期まで持つと平均年率は2.85%で5年目で途中解約してしまうと平均年率は2.77%になります。

利率だけではイメージしにくい場合は、貯蓄債券利息計算器(Savings Bonds Interest Calculator)を使って、実際の金額を入力しシミュレーションが可能です。

2025年4月1日からの債権(GX25040F)にS$5,000に投資した場合

利子は毎年4月と10月の年2回受け取れます。長期保有するほど利率が上がり、受け取る利子も増えていきます。

| 支払い月 | 利息額 (SGD) |

| 2025年10月(1年目) | 68.25 (2.73%) |

| 2026年04月(1年目) | 68.25 (2.73%) |

| 2026年10月(2年目) | 68.25 (2.73%) |

| 2027年04月(2年目) | 68.25 (2.73%) |

| 2027年10月(3年目) | 68.25 (2.73%) |

| ︙ | ︙ |

| 2034年10月(10年目) | 75.75 (3.03%) |

| 2035年04月(10年目) | 75.75 (3.03%) |

毎月利子を受け取るには?

1月SSB購入:利子受取 1月 7月

2月SSB購入:利子受取 2月 8月

3月SSB購入:利子受取 3月 9月

4月SSB購入:利子受取 4月 10月

5月SSB購入:利子受取 5月 11月

6月SSB購入:利子受取 6月 12月

6か月連続でSSBを購入すれば、毎月利子を受け取ることができます。ただし、購入時の利率は毎月変動する点に注意が必要です。

過去の利率を調べる

[すべての貯蓄債券の金利を見る See interest rates for all Savings Bonds]→[貯蓄債券金利Savings Bonds Interest Rates]→参照したい年や月を選択して表示

2025年1月発行SSB(GX25010E)は10年金利平均2.86%でした。

2024年7月1日発行のSSBは10年で3.30%も利子がついていたのですね!

未来のSSB金利を探る

今月のSSBを見送り、来月の金利上昇を期待したくなるかもしれません。しかし、金利は資金の需給バランスや景気、物価、為替相場などさまざまな要因で決まるため、正確に予測することはできません。

「I Love SSB」といった情報サイトもありますが、経済ニュースに応じて予想が日々変動します。あくまで参考程度にとどめ、自身の判断で投資を検討しましょう。

一方、銀行預金の利子も定期預金の利子もその時の状況によって敏感に変更されます。UOB One口座も2024年5月1日に大幅に金利を引き下げました。

その点、SSBは一度利子の良いときに購入すれば10年間は支払われるということです。

SSBの申し込み

実際の申し込みは銀行のオンラインアプリを通じて行うため、銀行の締め切り日は少し早めに設定されています。余裕をもって手続きを進めましょう。締め切りを逃すと、次のSSBの募集は1か月後となり、金利も変動する可能性があります。

SSBの途中解約

途中解約のスケジュールは月に1回のみ可能です。ペナルティはありませんが、即日現金化はできないため、計画的に資金管理を行いましょう。

シンガポール貯蓄債券(SSB)購入に向いている人と向いていない人

向いている方

- すでに高利子が受け取れるUOBやOCBCの銀行口座を保有している

- 長期でシンガポールに滞在予定の方

SSBは、長期的な運用に適しており、安定した利回りを提供します。特に長期間シンガポールに滞在する予定の方におすすめです。

向いていない方

- 短期駐在で5年以内にシンガポールを離れる予定の方

- 5年以内だと、定期預金の方が利子が良い場合があります。

- 帰国後にSSBを保有すると、税務上の処理がややこしくなる場合があります。

日本国債に比べて格付けも安定していて、金利もよいのでシンガポールにいるうちにSSB購入を検討するのもよいかもしれませんね!

次回は実際のSSB購入手順について書きたいと思います!

▼OCBCの高利子銀行口座▼

▼UOBの高利子銀行口座▼

▼SSB購入手順▼